社会餐饮进一步深扎团餐行业

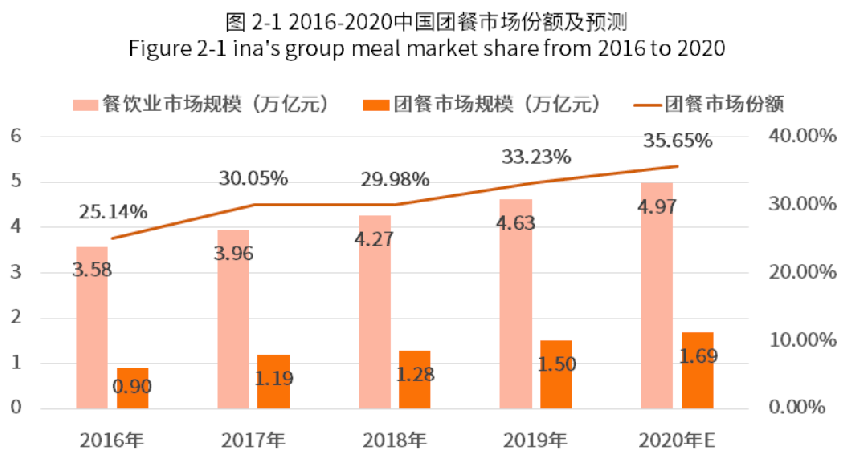

据统计,2019年中国团餐市场规模高达1.5万亿元,占整个中国餐饮市场的33.23%。

▪ 数据来源:2019-2020中国团餐产业细分市场运营及典型案例分析报告

如果不是疫情影响,鸿骏膳食预测,2020年中国团餐市场规模将增12.67%,届时中国团餐市场总规模将达到1.69万亿元,餐饮市场的占比将提升到35.65%。

团餐作为规模增速最快的餐饮业态,从2012年至今正在经历转型。随着90、00后成团餐的主流用户,团餐市场的整体需求也随之改变。这群人不再希望只有单一的传统中餐,而是想吃到更多元化、有品牌的产品。因此,社会餐饮品牌慢慢加入了这个市场。

以往,团餐项目大多是某一企业独立承接项目,以纯劳务模式、代采购模式,或者全承包模式提供服务。近些年的转型不仅改变了传统团餐企业的运作方式,也让更多餐饮品牌有机会分割这块蛋糕。

疫情让团餐这个市场被“重新发现”,此前不涉及团餐业务的餐饮品牌纷纷进军团餐市场。

根据《2018年中国团餐行业研究报告》,在团餐百强企业中,以传统进驻甲方模式运营的企业占比近9成,新型集体配餐模式占比1成左右。社会餐饮品牌能够切入这块市场的多为集体配餐模式,而这块市场早就已经已经有了丽华快餐等头部团餐品牌。因此,留给社会餐饮品牌的机会并不多。

在美国,大型品牌化团餐企业占据了团餐市场份额的80%,日韩也有60%,中国仅有5%。

可见,国内团餐市场还有巨大的发展空间。

尽管一直以来团餐都被业界称为“最后一片蓝海”,但仍旧处于比较分散的状态。业内人士表示,大部分团餐企业还是只在本省市运营,企业规模小,服务范围非常有限。目前来看,像千喜鹤、中快、德保膳食这样具备跨区域服务能力的品牌并不多。

这次新冠肺炎疫情促发的社餐进军团餐市场,是暂时性的。因为每个企业都有他们的赛道,企业基因也不一样,社餐的“跨界打劫”只能算是特殊时期的求生之策,社餐企业不可能转型来做团餐。

转载至:红餐网